根据现行的个人所得税法,工资所得的个税试行预扣预交和汇算清缴相结合的方式。首先先看预扣预交,我们每个月发放工资的时候财务给我们扣除的个税,实际上就是按照预扣预交计算出来的,这种预扣预交方法叫做累计预扣法。

累计预扣法不是按每月工资多少来预扣的税,而是在当年截止本月已获得的累计收入计算出来的应纳税额减去之前月份已缴纳的税额得到的差额作为当月应缴的税额,以此类推,下个月也按这种累计预扣法来进行计算扣税。

举个例子解释,比如张飞同志每个月在超市卖肉,超市按规定标准交三险一金(公积金12%、医疗保险2%、养老保险8%、失业保险0.2%),他没有其他优惠扣除项目,那么他一月份应该缴纳多少税呢?比如一月份税前收入1万,三险一金2220,基本减除费用5千。一月份缴纳税额是:1万-5千(基本减除费用)-2220(三险一金)=2780,这个2780对应的税率是3%,2780元·3%=83.4元,这就是他一月份的应缴纳税额;

比如二月份税前收入1.5万,二月份的三险一金是3330,基本减除费用5千。注意二月份就开始累计预扣了,二月份缴纳税额是:1万+1.5万(这是他的税前累计收入)-(5千+5千,基本减除费用也是累计的)-(2220+3330,三险一金费用也是累计的)=9450元,对应税率是3%,那么9450元·3%=283.5元。你以为就是二月份的缴税额了吗,不是。这个283.5是一月和二月累计的应缴纳税额。所以,二月份应纳税额是283.5元-83.4元=200.1元。三月、四月及以后…按照此计算方法以此类推。这是简化版是为了方便大家理解累计预扣的方式,现实生活中不同个人还有不同的优惠扣除项目,计算的时候需再减去。

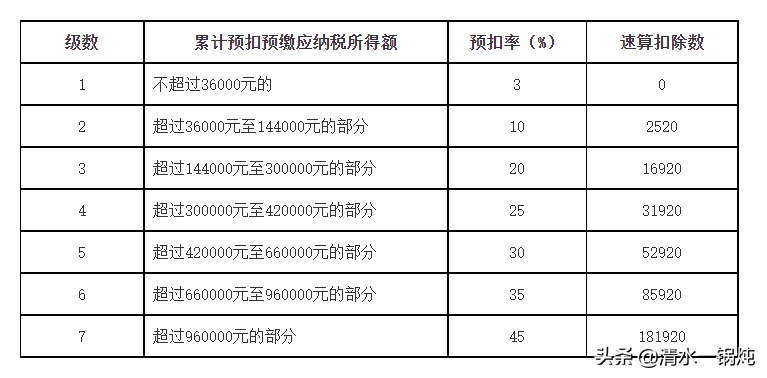

下附不同工资所得对应的税率表,看完感觉自己是真穷,对应的是最低税率

工资税率表

其次,汇算清缴方式是居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。汇算清缴针对的是综合所得,综合所得包括工资+劳务报酬+稿酬所得+特许权使用费所得。简单理解汇算清缴是总结性的,在预扣预缴的基础上多退少补。汇算清缴的计算是在四项所得基础之上计算全年应纳税额B与之前预扣预交阶段已缴纳税额A进行比较,多退少补,一般是在次年3-6月份进行。汇算清缴的计算很麻烦,大家有需要话我再说明,或者阅读《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

为了方便大家自己计算,附上具体计算公式如下:

计算逻辑是:工资薪金所得税=(工资薪金所得-该减除的费用)·对应的所得税率。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/504097.html