最近,有个网友问我:年底刚买去完房,正在申请房贷,目前工作月收入8000元,想请单位开收入证明是1.2万元,会不会房贷月供6个月后,银行突然发现收入证明是假的,就把这笔贷款全部收回呢?

造假肯定是不赞同的,我先说结论:理论上是有被抽查到且被要求提前还款的概率,但实际操作上真的没见过。

我还特意分别咨询了三家银行的老师,他们分别给出的答案是:仅因“收入证明”作假被要求提前抽贷,有闻未见过. 因逾期被要求提前抽贷却是常有的事。一、收入证明造假不可取,若真碰到银行会怎么处理呢?

一般来说,如果贷款者提供了虚假的收入证明,银行是会有多种选择的,具体如下:

1、可以要求你提供真实银行流水,再做风险评估,认为你可以正常还贷,就不予追究。2、可以按欺诈为由将你起诉到法院,要求撤销贷款合同,实现抵押权,拍卖你的房产。3、也可以按骗取贷款罪来报案,进而追究你的刑事责任。

当然,上诉的三种处理方式,银行也会根据具体情况来决定,并不是随机决定。这里一般会有两种情况:

第一种:如果你的房子是期房,尚未建成且你正常还贷,银行一般会观望,不会诉讼,因为如果你无其他资产,房子还没建成,债权很难实现的。第二种:伪造银行流水实践中也许是广泛存在,但是报案的情况不多。

也就是说,以上情况真的发生时,相信90%以上的银行都会选择要求提供真实的流水,再次进行风险评估,不会一刀切直接追回贷款的。

二、那么,贷款时,银行对于“收入证明”这项是如何考核的呢?

很多人买房都会办理按揭贷款,可是银行并不会你申请了就可以放贷的,银行会对申请人进行全方位的审核,然后给出一个综合的判断。

那么,银行在审核申请人资质过程中,申请人的收入证明是非常关键的一个资料,银行如何评判申请人的收入,一般会从两个方面去考核:

1、收入证明

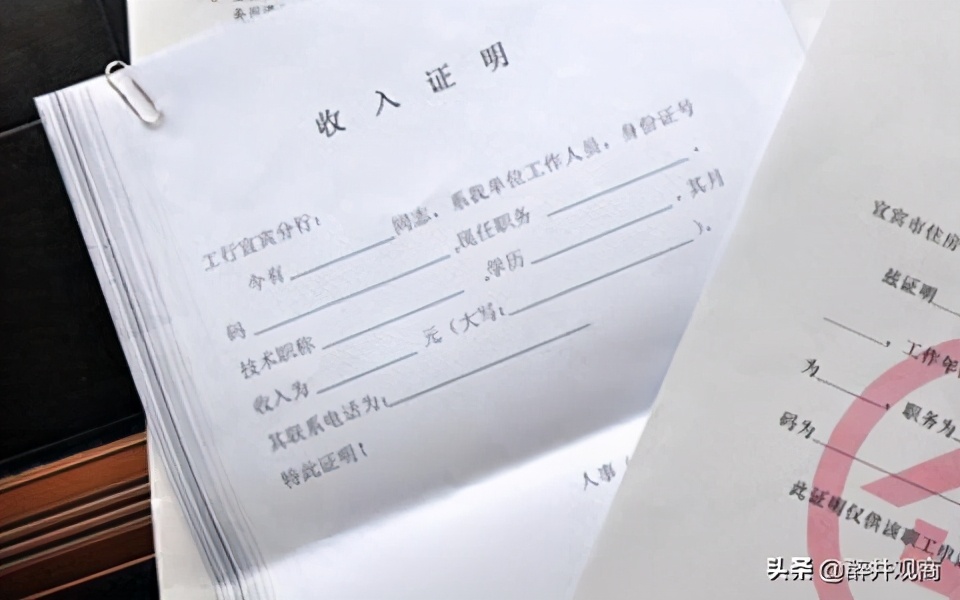

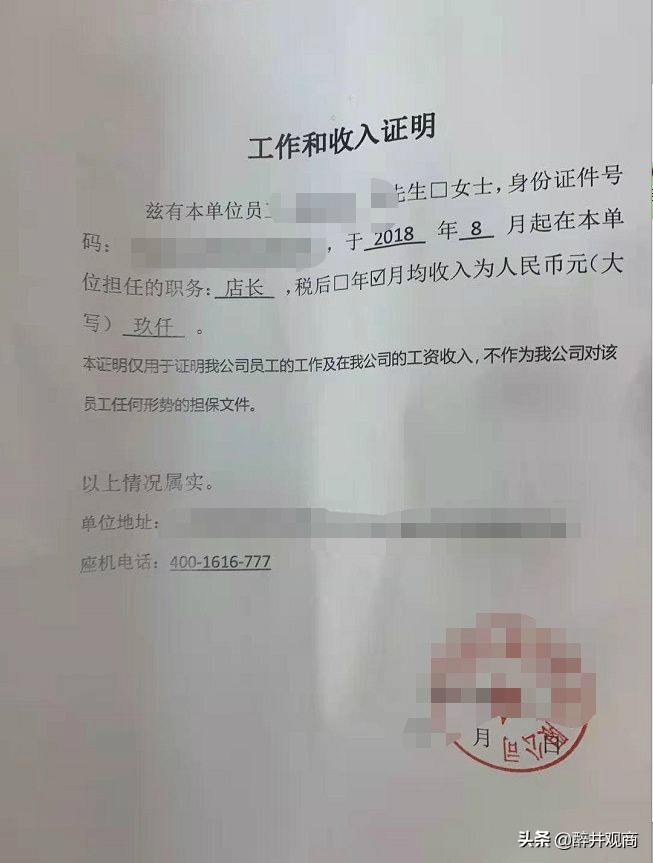

各大银行都会要求大家提供收入证明,收入证明越高说明你的收入越强,但收入证明其实还只是其中的一个形式流程而已,实际上对银行来说并非最关键的。

我们都知道,想要开收入证明并不是难事,只要大家有个正规工作单位,想要开收入证明,大多单位都会随你开,比如你一个月5000元,单位可以给你开到2万元,甚至更高。

在现实当中,可能很多人开出的收入证明,其实跟他们的真实收入水平都有出入的,并不能完整反映他们真实的收入情况。

2、银行流水

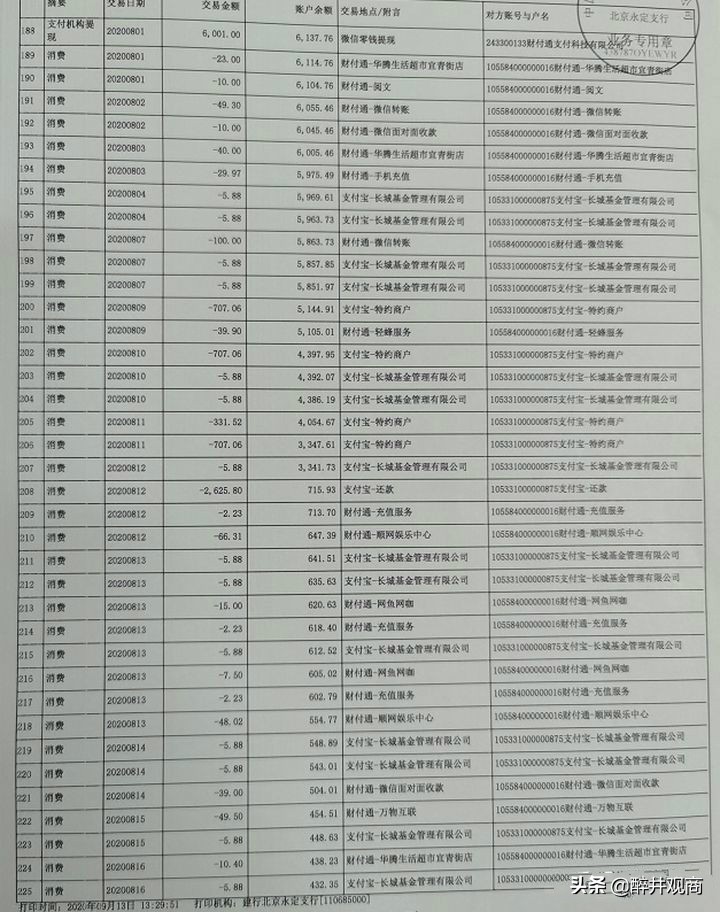

相比收入证明,银行流水才是重点考核的地方,这也能真实反映出大家的收入水平。虽然银行流水从理论上来说也可以造假,但这种造假成本比较高,一旦被银行发现你房贷有可能直接被拒绝掉,这种风险是蛮大的。

那么,银行在考察流水时,正常会有三个参考点:

一是近6个月平均月流水。一般情况下,银行要求流水必须是月供2倍以上,而这里所说的流水通常指的是近6个月每个月的平均进账流水。

比如你每月月供是6000元,那么近6个月时间月平均进账流水必须达到12000以上,才符合银行的要求。

二是日均账户余额。为防止用户造假,目前有些银行审核比较严格,还会看日均账户余额,也就是近6个月平均到每天的账户余额是多少,对于那些假流水来说,很多都是快进快出,这样平均到每天的余额会很少,银行很容易判断出来的。

三是收入性流水。银行的流水有很多性质,当然最想看的是大家的收入性流水,如工资、奖金、分红或其他收入等。

由此可见,单纯的收入证明对银行来说意义并不是很大,只是按照银行的审批流程,大家必须提供这么一个手续而已,但银行在审核过程当中,对于收入证明并不是最看重的。三、银行抽贷是小概率事件,什么情况下会出现抽贷?

毫无疑问,银行抽贷是小概率事件,毕竟银行放贷也是在做“息差”的生意,那么,一般会在什么情况下出现银行抽贷现象呢?

1、有人“骚操作”扎堆爆发,偶遇抽贷

据了解,在上海2018到2019年期间,某国有大行,就出现过疯狂为买房客户的二套房做首套,并进行按揭。这就是明显的客户材料失真,如果发现必定会追究的,并请其结清,甚至还可能会引发停职银行相关对接人的。

比如,在上海二套首付≧70%, 1000万的房子,直接付700万首付款, 利率上浮10%=5.39%。如果是首套房,首付款只要≧35%首付款,1000万房子只需350万即可 . 利率4.9还可以打9.5折=4.65%.。

可见,这种首付比例相差甚大,而且利率更优惠,聚省钱,可能会引起个别人心动,查实抽贷是很正常的。

2、正常还款被要求提前还款的,最常见的情景是资金回流

贷后检查也是银行的自我防护机制之一,最常见的情景就是资金回流。比如抵押经营贷,当

贷款打到第三方收款公司,在收到贷款后,马上把资金转到借款人相关银行账户。

按理说,经营贷面上,贷款给我们,是让我们用来采购货物的,而不是拿去买房的。

因此,90%以上银行会要求放款至第三方收款人账户中。一般银行放款路径:放款至你的银行卡—到账后5分钟内—银行直接划转到供货方,银行会设置好的。

这种真实的案例还是比比皆是,每年都难免会有几笔资金回流被抽贷的。

比如张先生在某银行申请经营抵押贷, 申请–审批–抵押–到放款,用了10天时间,放款当天他很着急用钱付工程款,银行刚把贷款发到第三方收款卡上,他迫不及待转回自己卡上使用。结果,第二天被银行监测到资金回流,要求收回此笔贷款。无奈,张先生找过桥的资金先把钱还掉,后面银行重新进行放款。

还有一种真实案例,那就是经营抵押贷为一押 ,私下却做个二押的。

比如吴小姐房子市值2200万, 2019年8月在某银行申请800万抵押贷,完成放款后,到2020年疫情影响,企业资金紧张,想着找朋友借200万,把房子余值抵押在他名下,10月时把房子抵押在朋友名下做了二押,资金是解决了,问题也随之而来。

11月时,被银行贷后检查发现,觉得客户风险系数提高,要求收贷,12月客户还清朋友借款后,接着找下一家银行进行转贷,后果可想而知。

总之,在现实当中,也许很多人开出的收入证明,都跟他们的真实收入水平有些许出入,并不能反映出他们的真实情况。但是相对于收入证明,银行会更看重的是银行流水,因为这才能真实反映收入水平的,至于后续是否会被抽贷,关键就看你如期还款能力,千万别逾期。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/495753.html