随着国内消费者对分期消费的观念越来越开放,由以前房子这种大宗商品才采用贷款分期购买,到现在网购轻轻松松就打白条分期。既然现在大多数消费者都能接受分期消费的观念,银行等金融服务机构自然不会放过汽车金融这个商机,银行与汽车经销商的合作越来越紧密,为购车消费者提供各种类型的分期购车计划。那么,现在消费者主要有哪几种贷款购车的渠道呢?兵哥大致为大家介绍一下。

贷款购车渠道有哪些?

银行作为国内最大的金融服务机构,消费者到4S店要求贷款购车,估计十有八九都会推荐你使用银行贷款,好处当然是利率较低,正规机构各方面都比较靠谱,缺点就是审批手续比较多,对于贷款人的资质要求也是最高的。现在银行也衍生出另外一种贷款购车的方式—信用卡贷款,无需抵押和担保,审批手续相对会更加简便。

作为消费者,如果我们需要贷款购车,除了银行贷款的渠道之外,不少汽车厂家的汽车金融公司也进入了国内市场,他们提供的金融方案比起银行会更加进取和丰富多样,例如推出的贷款购车计划首付可以低于三成,甚至更低。

目前,市场还出现了另外一种贷款购车形式,就是融资租赁公司提供以租代购,简单来说就是,融资租赁公司把车买下来,租给消费者,按月还款,结清贷款后,车辆再过户到消费者名下。

申请贷款购车需要注意什么?

要从银行或者汽车金融公司申请贷款购车免不了提供审核资料,主要提供身份证、收入证明、半年银行流水用于征信审核,部分机构可能还会要求提供房产证等资产证明。在北上广深等限牌城市,如果要挂上当地牌照还要提供车辆增量指标书,非户籍居民还要提供居住证。

不少4S店里面都打着大大的横幅,首付低至几万、2年24期或者3年36期零利率。这里有两个关键点是要特别注意的。一是首付,假如车价20万,首付五成,简单粗暴地理解是不是以为首付只要交10万就行了。错!贷款购车,购置税、保险、车船税等其他费用是要加到首付里面去的,假如其他费用2万,实际的首付应为12万元。

二是零利率并不等于没有贷款费用,不少贷款购车计划宣称是分期付款是免利息的,但事实上利息是不收取,但是要收取一部分手续费,申请的贷款总额越高,手续费也随之水涨船高,最后算下来手续费可能与实际利率相差无几。所以,相当有必要了解清楚手续费收多少怎么收,还可以多对比几家4S店,因为每家4S店合作的银行都不一样。

能不能申请提前还款?

贷款购房都能申请提前还款,贷款购车当然可以啦。无论你是处于什么原因提前还款,当你看到需要还款的费用时,你可能会打消提前还款的念头。为什么这么说呢?因为当初选择等额本息的还款方式,意味着每个月还款费用中利息是大头,本金是小部分,举个栗子,月供1万元,可能7500元是利息,2500元才是归还本金,还款期越往后,利息还得越少,本金还得越多。因此,选择在还款期过了半年或者一年就申请提前还款,你会发现怎么归还的本金还有这么多,因为早期的费用都用去还利息了。

另外一点,提前还款要交纳手续费,金额按未归还本金和利息的几个百分点来收取(可能是3%或者是2%),算下来这也是一笔不小的费用。

贷款还清就啥事都没有了?

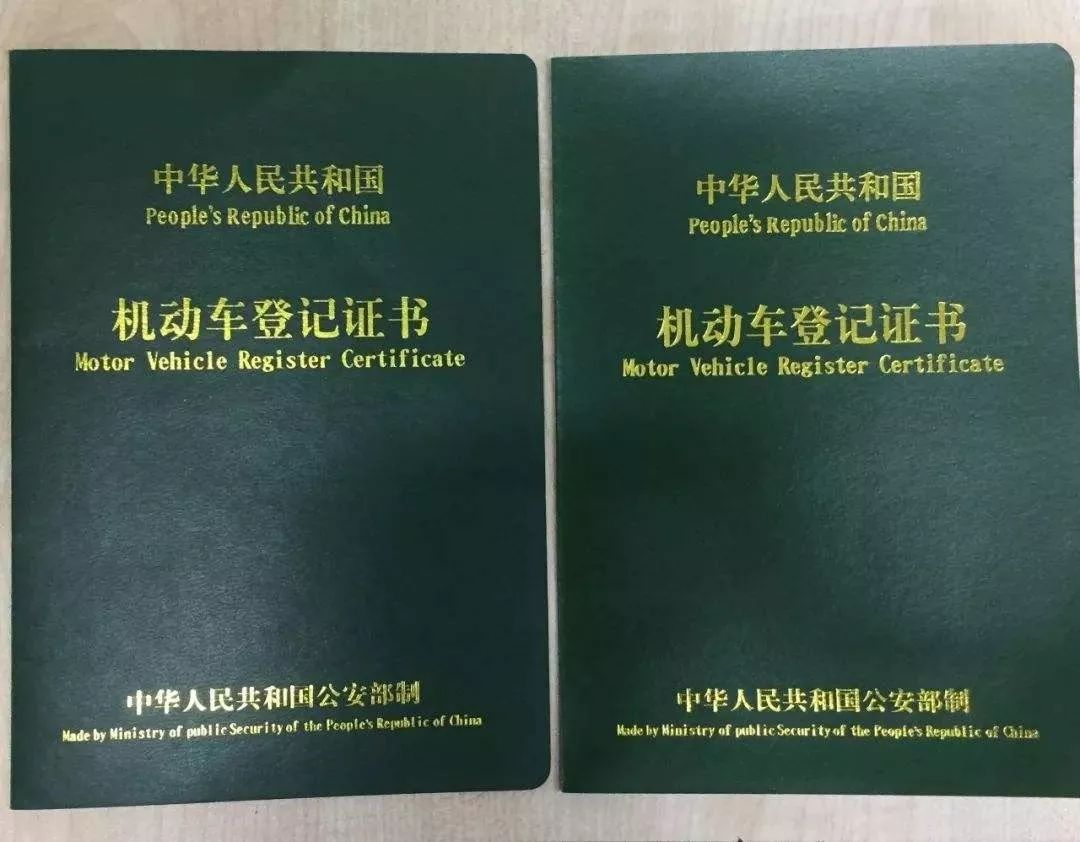

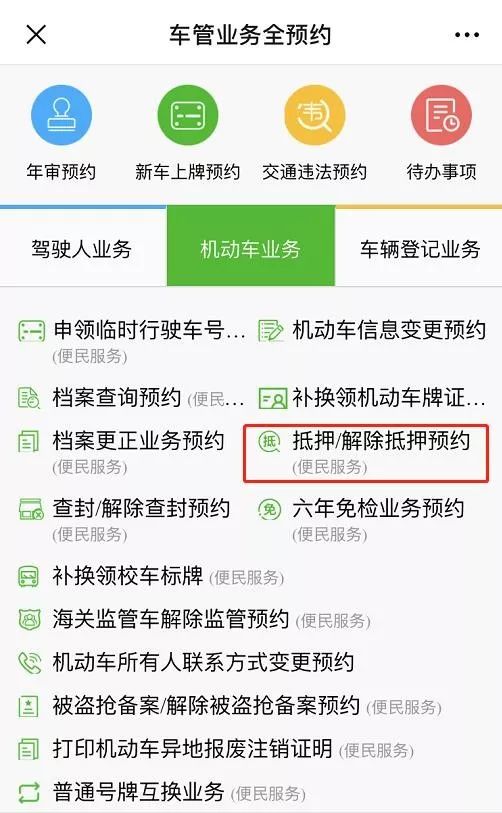

不一定,上面说到目前贷款购车主要就三个渠道,银行贷款、信用卡贷款和汽车厂家金融。一般前两者都无需抵押机动车登记证书,使用汽车厂家金融服务可能需要抵押登记证,在贷款还清之后,记得要去申请解除抵押,相关的业务可以在交管部门的微信公众号上预约办理。因为抵押不解除会影响到日后车辆的转卖、过户或者报废等手续的办理。

最后,到底要不要贷款购车呢?这个情况要因人而异,兵哥自己也选择了贷款购车,我当时的情况是可以申请10万元2年零利率,收取3000元的手续费。10万投放于年化4%的理财产品,一年的收益就已经足够覆盖手续费,当然兵哥还有更好的理财手段,收益高于年化4%,那这10万元的贷款真的很划算。因此,兵哥的建议是,未来现金流能完全覆盖月供费用,甚至本就可以全款购车,而贷款利息手续费用都相对低廉,那大可以申请贷款购车。当然,绝不可以因为一时享乐在无法承担月供,就贸然贷款购车,让自己的信用记录存在出现污点的可能性。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/490155.html