近期,有位会计朋友在社群中询问,其深圳公司员工离职取得解除劳动合同一次性补偿金80000元,这笔离职补偿是否需要缴纳个税?

根据深圳市统计部门发布的《2021年深圳市城镇单位就业人员年平均工资数据公报》,2021年度深圳市城镇非私营单位在岗职工年平均工资为155563元。

按《关于个人所得税法修订后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规定,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。我市个人与用人单位解除劳动关系而取得的一次性补偿收入的免税标准调整为466689元(含本数),超过的部分,按照《关于个人所得税法修订后有关优惠政策衔接问题的通知》(财税〔2018〕164号)有关规定计算征收个人所得税。

因此,员工取得的离职补偿80000元未超过免税标准,免征个人所得税。公司需要在个税系统申报解除劳动合同一次性补偿金,如果是免税的,本期收入和免税收入都需要填写。

【申报指南】

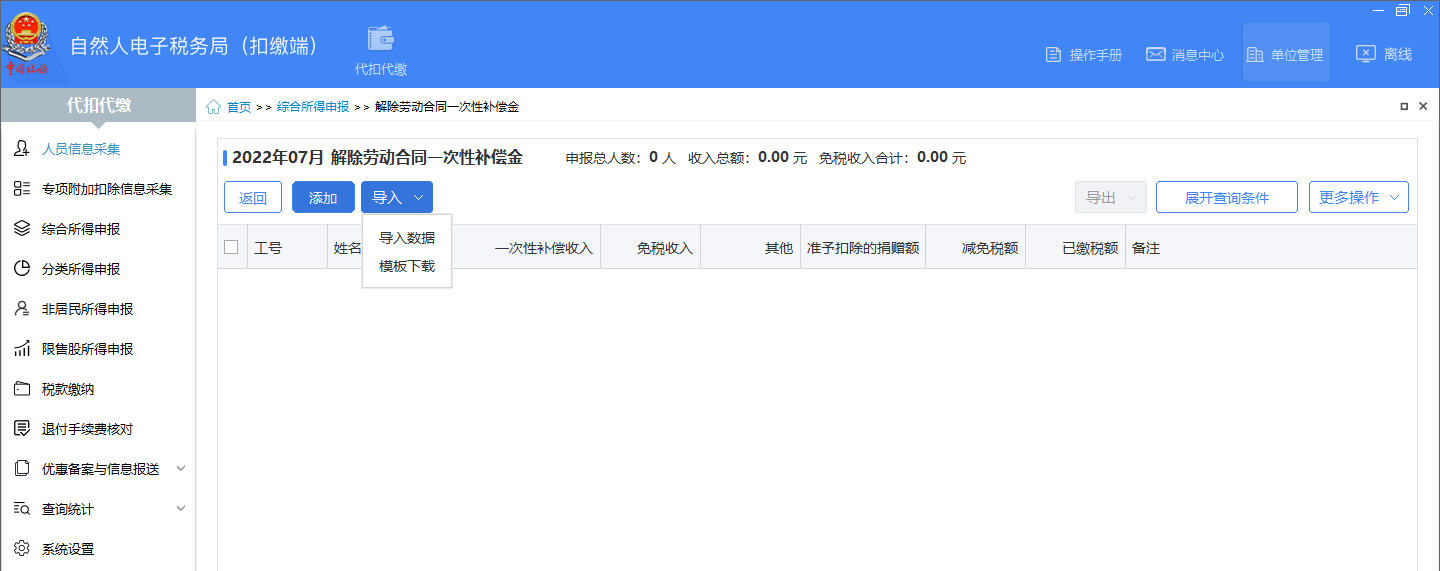

解除劳动合同一次性补偿金申报流程

1、【登录个税扣缴端】【依次点击综合所得申报】【解除劳动合同一次性补偿金】

2、【点击填写】【新增填写完整数据保存或者导入数据】【点击返回】

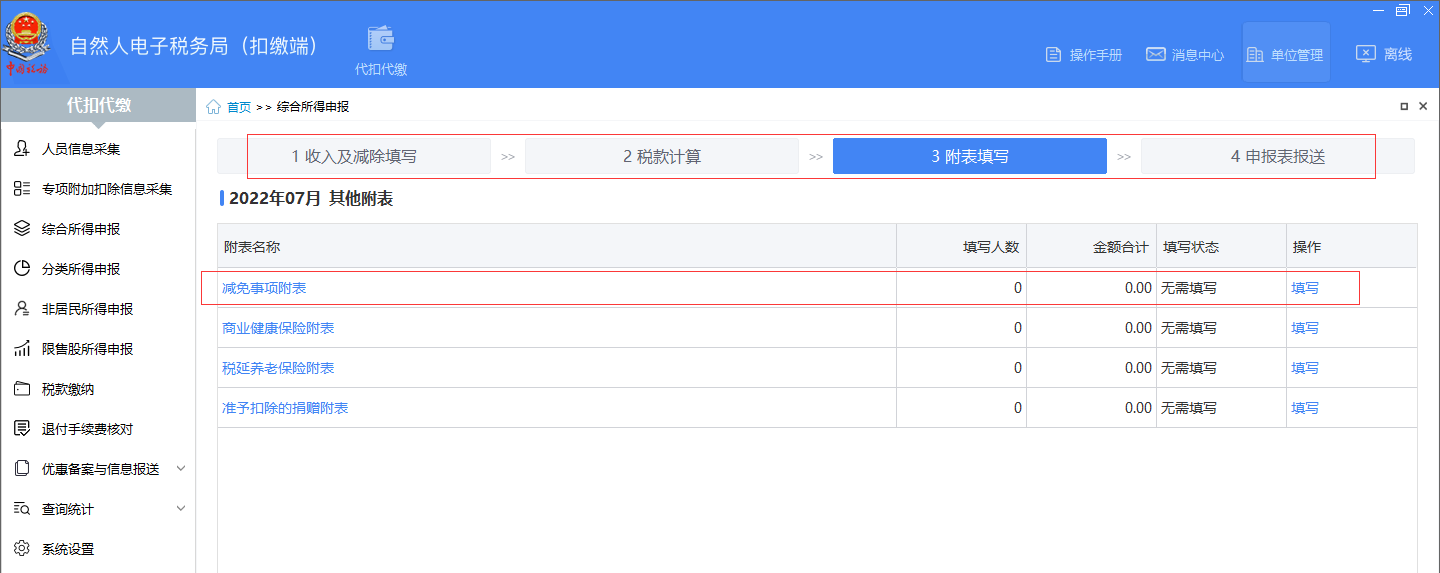

3、【依次点击税款计算】【附表填写】【填写减免事项附表】

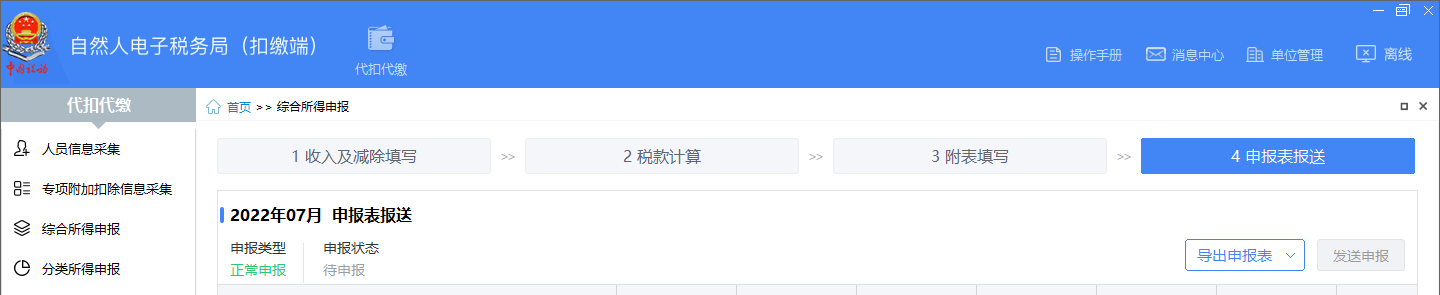

4、【发送申报获取反馈】

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/485936.html