如果你现在需要用一笔钱江湖救急或者作为一个公司的小老板要拿出一部分资金作为周转,在法律框架内你能想到可行且最快的方法是什么?

如果是我可能会选择找亲戚朋友借钱。理由简单明了:快

有人会说:为什么不找银行贷款?

很显然,银行的贷款程序是安全可靠且有保障的。但对于急需用钱的人来说,门槛有点高。想去银行贷款,首先要具备很多的资质和条件,而且还要走一系列相对繁琐的贷款步骤,期间万一因为种种原因被拒了,那也就等同于“悲剧”了。

于是乎,民间借贷这种形式正好迎合了大部分对银行贷款业务不了解或着急用钱的人群。从“民间借贷”这四个字就不难看出,这种借贷行为是一种存在于民间的金融活动。经金融监管部门批准设立的从事贷款业务的金融机构,不在民间借贷这个范畴。

既然是借钱,利息的约定在所难免,人家凭啥白给你钱用?当然,也有那种肝胆相照的老铁“着急用钱先拿去,什么利息不利息的”。特别提醒各位,作为出借人一定记得写借条,利息、借期等一定在借条中约定好,别因为一开始“要面子”,最后反倒和朋友对簿公堂。下面就针对民间借贷中关于利息的问题,跟大家仔细聊聊。

利息是怎么算出来的?

既然在借条中约定了利息,还钱的时候肯定不能只还清本金就完事了。那问题来了,利息是怎么计算的呢?下面给大家提供了一个简单的公式:利息=本金x利率x借期(约定借期+逾期)

其中,有个很重要的数值,就是“利率”。它直接关系着最终要还清的具体钱数,那些不小心掉进“高利贷”陷阱的人,就如同掉进无底洞一样。

为什么会产生“高利贷”?

借钱这件事并不一定只发生在亲朋好友之间,如果我很有钱,能不能拿出一部分借给别人呢?假设借贷双方都有需求且能达成一致的话,显然是可以的。

不过,由于借款人和放贷人之间并不熟悉,甚至是完全陌生的,借款就意味着巨大的风险,为了弥补这种风险,往往借款方就会要求非常高的利息,这就是高利贷的产生。

民间借贷利率的调整和变化

民间借贷最初的目的是通过民间资本解决经营流动资金短缺的困境,而不是让某些人赚上“钱生钱”的生意。为了解决这个问题,国家对利息设置进行了更加严格的限制。

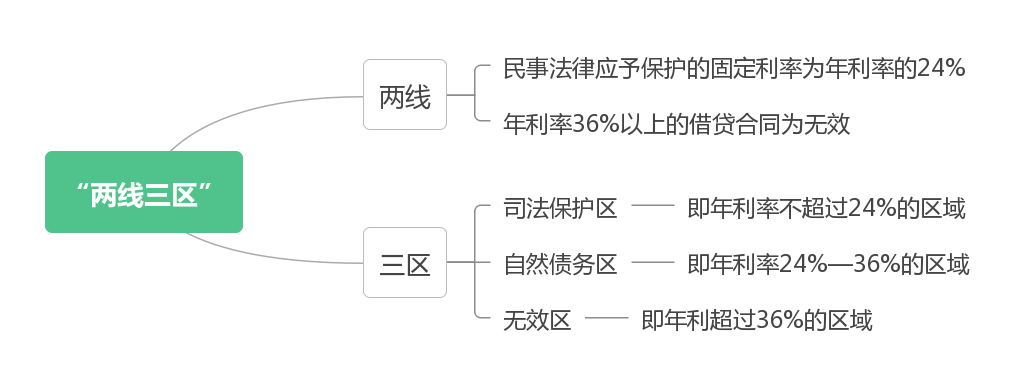

2015年以来,我国民间借贷利率,适用的是以24%和36%为基准的“两线三区”规定。

超过36%的部分,一律不保护,已经付了的,可以要求返还超过部分;36%至24%之间的部分(含36%),没付的法律不支持,但如果你已经付了,也不能要求返还;24%以下(含24%)的部分法律给予保护。

2020年8月20日,最高人民法院公布了新的民间借贷利率司法保护上限,抹去了以24%和36%为基准的“两线三区”,大幅降低至新利率红线,即4倍LPR,也就是是“一线两区”。按照最新1年期LPR3.85%的4倍计算,民间借贷利率司法保护上限是15.4%。

理解不了这个变化带来的意义的朋友,可以算一下:

假如借100元钱,按照之前的利率水平,一年还本息124元;

而现在借100元,按照2020年8月20日LPR的市场报价是:1年期LPR为3.85%,四倍则是15.4%,那么现在只需要还本息115.4元,两者相差8.6元。

而这只是本金在100元的情况,可以试想当本金为1千元、1万元、10万元、100万元时候的差别。利息可能就是压垮债务人的最后一根稻草。

民间借贷利率的上限就是15.4%?

还真不一定

本次民间借贷利率上限采取的是浮动利率机制,为一年期贷款市场报价利率(LPR)4倍。

一年期贷款市场报价利率是指:中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

根据2020年8月20日中国人民银行授权全国银行间同业拆借中心最新公布的一年期LPR为3.85%,3.85%的四倍为15.4%。所以,如果LPR发生变化,这个上限同样也会跟着变化。

判断利率是否超过上限,应以何时的LPR为准?

首先确定的是,LPR每月20日公布一次。根据《规定》,有两种确定LPR的方式:

① 借贷行为发生在2019年8月20日之后的,以民间借贷纠纷合同成立时的LPR计算利率支持上限;

② 借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。

法条法规:

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第二十五条 出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

第二十七条 借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

第二十八条 借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/483119.html