↓↓↓

#先看税法中的定义

根据《企业所得税法》的相关规定,业务招待费是企业发生的与生产经营活动有关的业务招待费用。主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用,例如招待饭费、招待用烟茶、交通费等。

#再谈谈它的扣除标准

根据《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

这是啥意思?

咱们举个栗子

分分钟教你计算

举例

A企业今年实现销售收入1000万,业务招待费发生额为10万。

10×60%=6(万元)

1000×5‰=5(万元)

那么A企业可在税前扣除的业务招待费为5万元。

#温馨提醒

01

增值税方面,业务招待费进项税额不得抵扣。

02

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

03

不合规范、与企业生产经营无关的支出计入了业务招待费不得扣除。如:企业投资者或员工的个人娱乐支出和业余爱好支出不得作为业务招待费申报扣除。

04

筹建期业务招待费与正常期间业务招待费扣除政策不同。按照相关规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

05

业务招待费计算基数适用不准确,可能导致税前扣除不准确。根据国税函〔2009〕202号规定:业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入,营业外收入和不征税收入不能作为计算招待费的计算基数。

06

未实际发生的费用的不得扣除。

07

无法证明其真实性的业务招待费不得扣除。

#业务招待费咋申报呢?

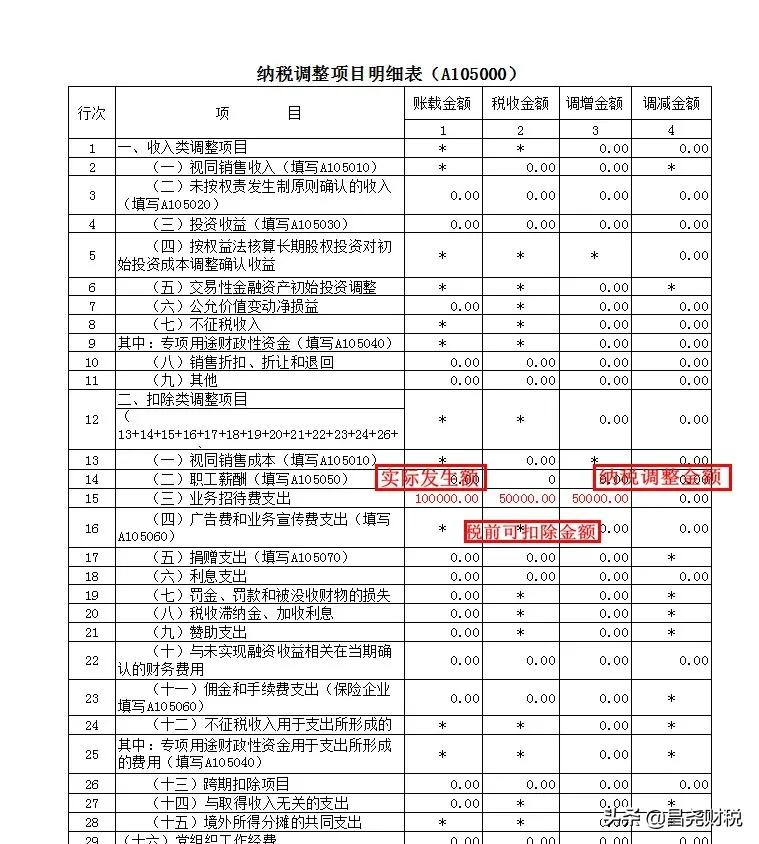

业务招待费在季度预缴申报时无需纳税调整,年度纳税申报时填写A104000《期间费用明细表》的第4行“业务招待费”,以及A105000《纳税调整项目明细表》的第15行“业务招待费支出”。

还是以之前那个栗子为例

企业应该这样填报

↓↓↓

来源:酉阳税务、重庆税务

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/457179.html