房地产从业者应该都听过土地增值税这一名词,但很多人并不清楚土增税是一个什么样的税种,也不知道如何计算,今天就为大家分享一下这个小知识。

土地增值税,是对在我国境内转让国有土地使用权、地上建筑物及其附着物的单位和个人,以其转让房地产所取得的增值额为课税对象而征收的一个税种。其主要目的是为了防止房地产暴利,故也称“反房地产暴利税”。

土地增值税以纳税人转让房地产所取得的增值额和规定税率来计取,既然是增值额,那就需要扣除应该扣除的项目:

(一)取得土地使用权所支付的金额;

(二)开发土地的成本、费用;

(三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;

(四)与转让房地产有关的税金;

(五)财政部规定的其他扣除项目。

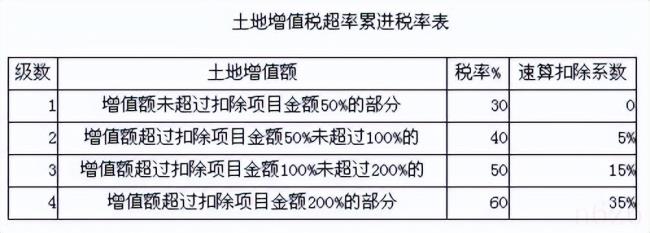

我国土增税实行四级超率累进税率:

四级超率累进税率

具体如何计算呢?

举例:某房地产公司建设并出售一栋写字楼

(1)若收入总额为10000万元,允许扣除项目金额为8000万元,则:

增值额=10000-8000=2000(万元)

增值率=2000÷8000×100%=25%(属于表中第一种情况)

故应纳税额=2000×30%=600(万元)

(2)若收入总额为10000万元,允许扣除项目金额为6000万元,则:

增值额=10000-6000=4000(万元)

增值率=4000÷6000×100%=66.67%(属于表中第二种情况)

故应纳税额=4000×40%-6000×5%=1300(万元)

(3)若收入总额为10000万元,允许扣除项目金额为4000万元,则:

增值额=10000-4000=6000(万元)

增值率=6000÷4000×100%=150%(属于表中第三种情况)

故应纳税额=6000×50%-4000×15%=2400(万元)

(4)若收入总额为10000万元,允许扣除项目金额为3000万元,则:

增值额=10000-3000=7000(万元)

增值率=7000÷3000×100%=233.33%(属于表中第四种情况)

故应纳税额=7000×60%-3000×35%=2400(万元)

(以上仅为举例,数据合理性请勿纠结)

从上述可以看出,增值额越高应纳税额就越高。其实增值税的数据计算并不复杂,复杂的是如何计算允许扣除的项目金额,以及如何认定总收入,这才是体现专业价值的地方。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/450256.html