引言

这一节单独说房地产开发环节的三大税之二:土地增值税。

土地增值税计算的大逻辑全国都是一样的,但是各地具体计算方法又略有不同。

那么下面写的,是给大家一个参考,思路基本都是一致的,如果大家在自己的公司有不同具体计算公式,以公司的要求为准。

1计算逻辑与公式

土地增值税计算的大逻辑是:

用销售收入减去扣除金额,得到一个增值额,用这个增值额除以扣除金额得到一个增值比例,根据比例不同,适用不同的税率和速算扣除系数。

土地增值税就等于增值额乘以适用税率,再减去扣除金额与速算扣除系数的乘积。

具体计算公式如下:

增值额=转让房地产收入总额-扣除项目金额

土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数

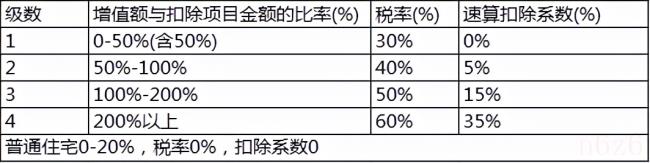

适用税率如下:

举个特别简单的例子(先不考虑增值税的影响),一个项目转让房地产收入总额(一般来说,就是销售收入)是10亿,假设扣除项目金额是6亿元,那么:

增值额=10亿-6亿=4亿;

增值额除以扣除金额的比例=4亿/6亿=66.7%

这个比例套用上面的表,增值额在50%-100%之间,那么适用税率为40%,扣除系数为5%

应缴土地增值税=增值额4亿*适用税率40%-扣除项目金额6亿*速算扣除系数5%=1.3亿

2扣除项目金额包括哪些?

(1)取得土地使用权支付金额(以下简称A):即土地出让金、补缴地价款、契税;

(特别注意:在计算增值税及附加的时候,契税不能抵扣,而在计算土地增值税的时候,则可以抵扣。)

(2)房地产开发成本(以下简称B):包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共设施配套费、开发间接费用。

(3)房地产开发费用(以下简称C):指的是销售费用、管理费用、财务费用。

财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按A、B的金额之和的5%以内计算扣除。

凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按A、B的金额之和的10%以内计算扣除。

看起来有点复杂,对投资人员来说,也别管利息有没有金融机构证明了,直接按照计算扣除就行了,公式是C=(A+B)*10%

(4)与转让房地产有关的税金(以下简称D):“营改增”后指的就是增值税附加

特别注意,这里抵扣的税金是增值税附加,就是城建税、教育费附加、地方教育费附加等,不是增值税本身。这里很容易错。

(5)加计20%扣除(以下简称E): E=(A+B)*20%

3“营改增”以后计算土地增值税时,每项都不含增值税

听标题都晕了,简单来说,就是这个意思:

转让房地产收入总额要去掉销项税

转让房地产收入总额(不含税)=销售收入(含税)-销项税

回忆一下入门篇(九)增值税的计算公式:

转让房地产收入总额(不含税)=销售收入-(销售收入-当期允许扣除的土地价款)/1.1*0.1

这样就把销项税扣除了。

扣除项目金额:全部都要去掉进项税

具体计算的时候,建议先算增值税及附加,在表格里留好每项的销项税和进项税,这样再算各种不含税部分就很容易了。(后面我们会举个例子。)

4一分法 VS. 二分法 VS. 三分法

首先,土地增值税是以项目为单位进行清算,对于分期开发的项目,以分期为单位清算。

那某一期有不同业态的怎么分呢?

有三种方法:一分法、二分法和三分法。

一分法就是一起算

二分法分为:普通住宅,其它

三分法分为: 普通住宅、非普通住宅、其它。

(需要注意的是,车位分有产权和没产权的;有产权的才需要交土地增值税,放在“其它”里面,如果开发商卖的是没有产权的车位,那其实是一种长租的性质,不用交土地增值税,而应该交房产税。)

那么应该选用哪一种分法来算呢?

要看当地税局的要求!

具体遇到的时候先网上搜一下,如果搜不到,就要问问兄弟企业在当地怎么算的。

那么一个高层住宅建筑,如何界定它属于普通住宅,还是非普通住宅呢?

又是那句话:各地要求不一样!

大体来说,一般从这三方面考虑:

1、容积率在1.0以下(不含1.0);

2、单套建筑面积在多少平方米以上(12年说是144平,后来又改成120平,但是各地要求不一样)、或者房屋交易成交价在多少万以上。

3、实际成交价格高于该区市场指导价;

以上三点只要符合一个,即为非普通住宅。反之则为普通住宅。

特别注意:具体遇到的时候先网上搜一下当地要求,一般能搜到,如果搜不到,就按照非普通住宅来算。(现在市面上能被税局界定为普通住宅的房子比例不高)

特别注意:算土地增值税一定要按照当地的分法算,不能把所有业态全部放在一起算,根据我自己的计算经验,差别巨大,一个10亿总销的小项目光这一点算法不同,利润能差上千万。

因为一般来说,车位算下来都是亏钱的,普通住宅略赚,别墅和商业赚得多,如果全部放在一起算,相当于把车位、普通住宅的成本摊到别墅里去了,整体增值率降低,税率的档比较低,整体税少很多。

5分摊原则

二分法、三分法会要求把收入、可抵扣金额等在不同业态中进行分摊,那么分摊的原则是什么呢? 这是计算土地增值税最难的一关。

其实这个分摊方法各地也不太一样,下面介绍的是比较常用的,可以参考:

销售收入:按照实际发生的为准。比如普通住宅卖了多少,非普通住宅卖了多少,其它卖了多少。

取得土地使用权支付金额、土地拆迁成本等怎么分摊?

大概可以这么算:

分期开发的:按照占地面积法(即某一期的占地面积占总用地面积的比例)进行分摊。

同一期内各业态:按照可售面积法(即某一期的可售建筑面积占总可售建筑面积的比例)进行分摊。

【注意:这里的可售面积只指地上可售面积,不包括车位等】

特别注意: 地下车位不分摊土地成本(除非像广州某些区域,土地出让合同里明确写了地下面积要补缴多少地价)

开发成本等:按照实际发生。但是我们投资人员在测算时无法把成本分到物业,那么就按照总建筑面积分摊。(包括地上和地下建筑面积)

这里要注意,很多地区要求,车位面积分摊的时候按照可售的产权面积来算,而不是按照真实的地下车位建筑面积。比如一个车位真实面积一般35-40平,但是实际产权面积可能只有12平左右。

房地产开发费用(销售费用、管理费用、财务费用):回忆一下之前的公式,C=(A+B)*10%,是计算扣除的,按照分类计算即可。

6预征和清缴

和增值税及附加一样,土地增值税也是先预征,到一定程度再清缴。

清缴的时候多退少补,跟增值税及附加也是一样的,补是肯定要补的,退却不一定。很多时候根本就退不了。(我个人倾向于,如果没有案例可以证明税局能退,那么就全部按照不能退计算。)

预征土地增值税=(销售回款-预缴的增值税)×预征率

收到回款的次月就要申报。

回忆一下之前预缴增值税的计算公式:

预缴的增值税=预收款/(1+适用税率或征收率)*3%

简易征收方法是 销售回款/(1+5%)*3%

一般征收方法是 销售回款/(1+10%)*3%

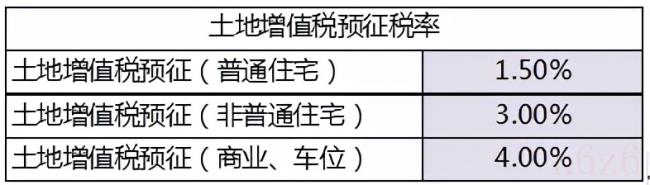

那么土地增值税的预征率是多少呢?又是那句话:各地要求不一样!一般网上能查到。查不到就问问同行。

分不同业态,一般来说普通住宅2%,非普通住宅3%,有些地区还要分别墅、商业,这些预征率更高。

土地增值税清算时点:

规则太复杂,各地实际要求又不一样,我自己一般就简化为竣工验收后清算。

详细而复杂的规则如下:

关于印发《土地增值税清算管理规程》的通知

纳税人符合下列条件之一的,应进行土地增值税的清算。

(一)房地产开发项目全部竣工、完成销售的;

(二)整体转让未竣工决算房地产开发项目的;

(三)直接转让土地使用权的。

对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算。

(一)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

(二)取得销售(预售)许可证满三年仍未销售完毕的;

(三)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(四)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

7计算土地增值税的例子

我看过很多公众号的计算例子,我这个应该是最复杂的。但是我这个也是最接近真实发生案例的,如果这个例子看懂了,那么就可以实际去操作测算了。

(一)假设条件如下:

(1)、项目规划指标

(2)、售价假设

(3)、成本假设

(4)、当地土地增值税政策假设

这是个新项目;

当地用三分法;

高层住宅在当地属于非普通住宅;

当地土地增值税预征税率如下:

(二)计算过程:

(1)、先算增值税及附加

由于土地增值税的收入和成本都要扣掉增值税,所以我们先计算增值税及附加。(不清楚怎么算的,请先看上一节)

(2)、计算土地增值税:

根据土地增值税政策假设,这个项目分两类:非普通住宅(高层住宅)、其它(商业、车位)

先算预征:

预征土地增值税=(销售回款-预缴的增值税)×预征率

回忆一下上一节讲的,预缴增值税=收入/1.1*3%

非普通住宅收入=90000万元

其它类收入=(商业收入+车位收入)=29000万元

预征土地增值税=(90000-90000/1.1*3%)*3%+(29000- 29000/1.1*3%)*4%=3470万元

再算应缴土地增值税额:

核心就是算出三个数:转让房产收入总额(不含税)、取得土地使用权支付金额(不含税)、房地产开发成本(不含税)

转让房产收入总额(不含税):

转让房产收入总额(不含税)=销售收入-销项税=119000-8091=110909万元

这项目是三分法,根据假设条件,分为非普通住宅和其他两类,那么收入总额如何分摊呢?

可以按照分类实际一个个算,也可以简化一点,按照销售额分摊

转让房产收入总额(不含税,非普通住宅)=转让房产收入总额(非普通住宅)/总销售额*非普通住宅销售额=110909/119000*90000=83881万元

转让房产收入总额(不含税,其它)=转让房产收入总额(其它)/总销售额*其它类型销售额=110909/119000*29000=27028万元

取得土地使用权支付金额(不含税):

取得土地使用权支付金额=土地出让金+契税=30000+900=30900万元

注意:土地出让金和契税在计算增值税的进项时都没有考虑的,所以不用扣增值税

分摊方式:按可售面积法(特别注意:车位不摊土地成本)

取得土地使用权支付金额(非普通住宅)=取得土地使用权支付金额/总可售面积*高层住宅可售面积=30900/99500*90000=27950

取得土地使用权支付金额(其它)=取得土地使用权支付金额/总可售面积*商业可售面积=30900/99500*9500=2950

房地产开发成本(不含税):

房地产开发成本(不含税)=房地产开发成本-相应的进项税=34000-1978-192=31829万元

分摊,按总建筑面积法:

这里要注意,很多地区要求,车位面积分摊的时候按照可售的产权面积来算,而不是按照真实的地下车位建筑面积。比如一个车位真实面积一般35-40平,但是实际产权面积可能只有12平左右。

假设车位1000个全部可售,车位产权面积是12平米一个,则车位建筑面积为12*1000=12000平方米,总建筑面积=高层住宅91500+商业9500+地下建筑面积12000=113000平方米。

因此:

房地产开发成本(不含税,非普通住宅)=房地产开发成本(不含税)/总建筑面积*高层住宅建筑面积=31829/113000*91500=25773万元

房地产开发成本(不含税,其它)=房地产开发成本(不含税)/总建筑面积*(商业建筑面积+地下车位建筑面积)=31829/113000*(9500+12000)=6056万元

应缴土地增值税额计算表如下:

8特殊情况

旧改项目、保障房、村企合作、政府返还土地款的,这些都比较复杂,也没有定论,打算三大税写完了用一节专门和大家一起探讨一下。

小结:

1、土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数

增值额=转让房地产收入总额-扣除项目金额

适用税率和速算扣除系数见下表:

2、扣除金额包括:

(A)取得土地使用权支付金额;

(B)房地产开发成本;

(C)房地产开发费用:C=(A+B)*10% ;

(D)与转让房地产有关的税金:增值税附加;

(E)加计20%扣除:E=(A+B)*20%

3、营改增”以后土地增值税计算都要扣去增值税

转让房地产收入总额要去掉销项税

扣除项目金额:全部都要去掉进项税

4、一分法 VS. 二分法 VS. 三分法

一分法就是一起算;

二分法分为:普通住宅,其它;

三分法分为: 普通住宅、非普通住宅、其它。

普通住宅各地定义不一样。

5、分摊原则

各地不太一样,大概如下:

销售收入:按照实际分摊

土地成本:分期开发的按照占地面积法;同一期类各业态按可售面积法;

其他成本等:一般按照总建筑面积分摊

6、预征和清缴

预征土地增值税=(销售回款-预缴的增值税)×预征率

预征率各地不一样!

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/449399.html