昨日,财政部、税务总局发布《关于契税法实施后有关优惠政策衔接问题的公告》,根据最新政策,以下几种情况可以免征契税!

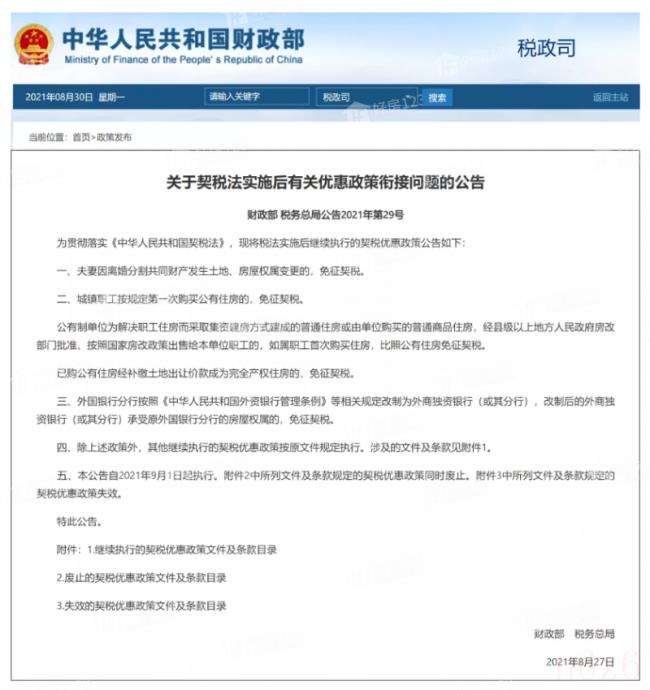

为贯彻落实新的契税法,现将契税法实施后继续执行的契税优惠政策公告如下:

一、夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。

二、城镇职工按规定第一次购买公有住房的,免征契税。

公有制单位为解决职工住房而采取集资建房方式建成的普通住房或由单位购买的普通商品住房,经县级以上地方人民政府房改部门批准、按照国家房改政策出售给本单位职工的,如属职工首次购买住房,比照公有住房免征契税。

已购公有住房经补缴土地出让价款成为完全产权住房的,免征契税。

三、外国银行分行按照《中华人民共和国外资银行管理条例》等相关规定改制为外商独资银行(或其分行),改制后的外商独资银行(或其分行)承受原外国银行分行的房屋权属的,免征契税。

四、除上述政策外,其他继续执行的契税优惠政策按原文件规定执行。

五、本公告自2021年9月1日起执行。

也就是说,江苏省契税适用税率仍为3%,保持现行契税的税制框架和税负水平总体不变。

7月29日,《江苏省人民代表大会常务委员会关于契税具体适用税率等有关事项的决定》由江苏省十三届人大常委会第二十四次会议通过,将于9月1日与《中华人民共和国契税法》同步施行。

契税是在转移土地、房屋权属,对承受的单位和个人征收的税种。目前江苏省契税具体适用税率为3%,是法定税率范围的最低税率。

根据《契税法》授权,江苏省契税立法体现税制平移的总体思路,遵循平稳过渡、公平合理、征管便利的原则,维持现行具体适用税率3%不变。

同时,考虑当前国家房地产市场调控目标及江苏房地产市场发展状况,本次立法暂不对 ” 不同主体、不同地区、不同类型 ” 的住房的权属转移确定差别税率。

同时,《决定》明确了《契税法》第七条规定的免征或减征契税情形的具体办法。

一是因土地、房屋被本省县级以上人民政府征收、征用,以货币补偿方式重新承受土地、房屋权属,成交价格未超出货币补偿的部分免征契税,超出部分按照规定征收契税;以产权调换方式重新承受土地、房屋权属,不缴纳差价的免征契税,缴纳差价的,对差价部分按照规定征收契税。

二是因不可抗力灭失住房而重新承受住房权属的,免征契税。

也就是说,江苏省契税适用税率仍为3%,保持现行契税的税制框架和税负水平总体不变。

同时,符合条件的个人购买住房契税优惠政策保持不变,具体内容如下:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/448641.html