#现金为王的财务思维#

城镇土地使用税纳税义务及应纳税额

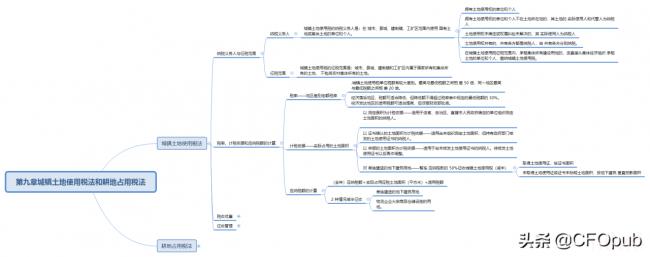

一、纳税义务人

城镇土地使用税的纳税义务人是:在 城市、县城、建制镇、工矿区范围内使用 国有土地或集体土地的单位和个人。

二、征税范围

城镇土地使用税的征税范围是:城市、县城、建制镇和工矿区内属于国家所有和集体所有的土地, 不包括农村集体所有的土地。

三、税率——地区差别定额税率

1.城镇土地使用税单位税额有较大差别。最高与最低税额之间相 差 50 倍,同一地区最高与最低税额之间相 差 20 倍。

2.经济落后地区,税额可适当降低,但降低额不得超过税率表中规定的最低税额的 30%。经济发达地区的适用税额可适当提高,但须报财政部批准。

四、计税依据——实际占用的土地面积

1.以 测定面积为计税依据——适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。

2..以 证书确认的土地面积为计税依据——适用尚未组织测定土地面积,但持有政府部门核发的土地使用证书的纳税人。

3.以 申报的土地面积为计税依据——适用于尚未核发土地使用证书的纳税人。待核发土地使用证书以后再作调整。

4.对 单独建造的地下建筑用地——暂按 应纳税款的 50%征收城镇土地使用税(减半),计税依据为:

(1)取得土地使用证,按证书面积;

(2)未取得土地使用证或证书未标明土地面积,按地下建筑 垂直投影面积。

五、应纳税额的计算

(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额

【提示】2 种情况减半征收:(1)单独建造的地下建筑用地;(2)物流企业大宗商品仓储设施的用地。

充实自己,才能望得更远。

某企业在市区拥有一块地,尚未由有关部门组织测量面积,但持有政府部门核发的土地使用证书。下列关于该企业履行城镇土地使用税纳税义务的表述中,正确的是( )。

A.暂缓履行纳税义务

B.自行测量土地面积并履行纳税义务

C.待将来有关部门测定完土地面积后再履行纳税义务

D.以证书确认的土地面积作为计税依据履行纳税义务

『正确答案』D

『答案解析』尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/443617.html