从2019年起,我们国家开始建立了综合与分类相结合的个人所得税制。

工资薪金、劳务报酬、稿酬、特许权使用费等等这些综合所得,按年来算账,进行多退少补。

需要大家下载APP“个人所得税”,实名注册、人脸识别、登录查询,看看自己是否需要补税或者退税。

这是2020年个税变化之后,第一次进行汇算清缴,文文大保贝儿建议每个小伙伴都登陆进去,看一看自己是否需要退税补税。

那么,个税的“综合所得申报”和“扣缴义务人申报”哪种申报方式更好?

在回答这个问题之前,我们要先来看一下“综合所得申报”和“扣缴义务人申报”各自的定义。

“综合所得申报”说的是,纳税人,也就是我们自己,自行的直接向税务机关提交信息。

在这种情况下,扣缴单位,也就是我们的用人单位,是没有办法获取到纳税人的专项附加扣除信息的。

那么,由于是我们自己自行的直接向税务机关提交信息的,所以我们在每年的个税度汇算清缴时,才可以享受到个税的扣除并办理退税。

“扣缴义务人申报”则是说,我们的工作单位,也就是用人单位,每个月通过个税扣缴端软件,获取我们所填写的专项附加扣除信息,然后在按月计算应预扣的预缴税款后,向税务机关办理全员全额纳税申报。

那么,在这样的情况下,我们在每个月都可以享受到个税的专项附加扣除。

说起来,这两种方式其实并没有好坏之分。

无论我们是选择通过“扣缴义务人申报”还是“综合所得年度自行申报”,最后享受到的税务优惠都是一样的。

唯一的区别,只是说我们享受到的税收优惠政策时间不同。

但最终的结果,都是一模一样的。

如果我们想每个月都能享受到税务优惠,那可以选择通过“扣缴义务人申报”的方式,这样每个月就都能享受到税收优惠;

如果你不想让用人单位知道自己的专项附加扣除信息,那就可以选择“综合所得年度自行申报”,等年底再进行综合测算。

具体怎么操作呢?

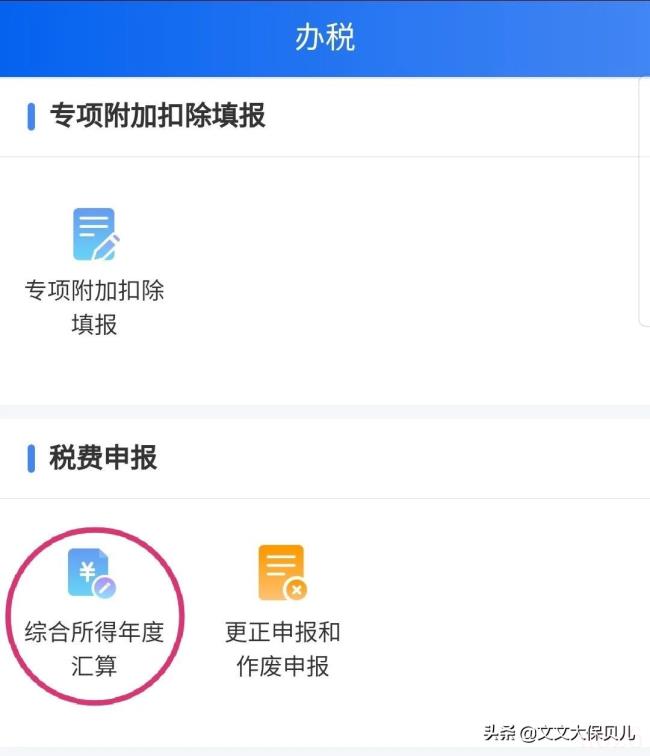

在进行个税申报的时候,我们在个税APP里,点击“综合所得年度汇算”。

然后根据自己情况选择“使用已申报数据填写”或“自行填写”,就可以了。

如果收入项目不是特别复杂,可以直接选“使用已申报数据填写”。

在这里需要注意的是:在进行申报时,劳务报酬、稿酬等等这些纳税数据,都要逐一点开进行确认。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/442868.html