2022年度个人所得税专项附加扣除开始确认啦。纳税人可以登录个人所得税App进行修改、确认。

2022年个人所得税

专项附加扣除开始确认

专项附加扣除的信息需要纳税人每年提交一次。2022年需享受专项附加扣除的纳税人,要在今年12月对信息进行确认或修改,若信息无变动,只需在2021年基础上确认即可。

特别提醒,即使你的信息没有变化,建议最好还是核对下自己的信息是否填写正确。那如何具体操作呢?这里已经为大家整理好了。

首先请先下载好“个人所得税”app。

手机端确认情形操作

情形一:2022年的专项附加扣除信息若无变动,只需在2021年基础上确认即可。

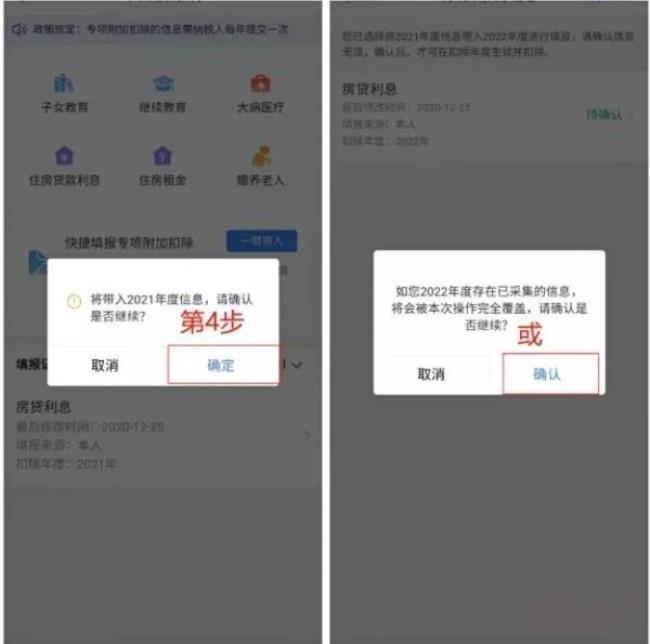

①打开个人所得税APP首页,选择了解一下或专项附加扣除填报选择一键带入,再选择扣除年度2022。如下图——

②依据提示“将带入2021年度信息,确认是否继续?”或者“您在2022年度已存在专项附加扣除信息。如果继续确认,将覆盖已存在的专项附加扣除信息!”,确认后点击确定。如下图——

③打开待确认状态的专项附加扣除,核对信息:如有修改可以点击修改,信息确认后点击一键确认。(注意:如有“已失效”状态的信息,则需先删除之后才能点击“一键确认”)

④点击一键确认后,信息则提交成功。不需要重复确认,否则之前确认的信息会显示已作废,系统会以最新确认的信息为准。

用户可以在确认之后在APP中点击首页,选择专项附加扣除填报,选择扣除年度2022查看已提交的信息,如有变动可以选择作废或修改。

情形二:2022年需要对已填写的信息进行修改。

①如:需要修改申报方式、扣除比例、相关信息等,则需点击待确认之后进入相关修改页面进行修改。注:此方式只能修改部分信息。

②如:需要修改基本信息,先进入2021年的信息页面。修改后再重新确认。在APP中点击首页,选择专项附加扣除填报,选择2021年,修改之后再确认2022年的信息。

以下几种情况需要修改专项扣除信息:

①想修改2022年赡养老人、子女教育、住房贷款利息的扣除比例;

②有老人在2021年去世,2022年不能再申请赡养老人专项附加扣除;

③夫妻一方不再申请住房贷款利息专项附加扣除,在2022年由另一方申报;

④房租和房贷需要替换扣除的情况,即:2022年不再申报住房租金,改为申报住房贷款利息,或2022不再申报住房贷款利息,改为申报住房租金。

情形三:2022年需要作废专项附加扣除项目。

比如2022年不再申请赡养老年人专项附加扣除。

点击待确认状态的赡养老人信息,点击删除,点击一键确认。

情形四:2022年需要新增专项附加扣除项目。

比如2022年新增子女教育扣除,需要申报填写。

先按情形一步骤确认之前申报的其它不需要修改的专项附加扣除信息后,点击APP首页,专项附加扣除填报。如下图——

情形五:2022年首次填写专项附加扣除项目。

直接选择首页的专项附加扣除填报即可填写信息。

六项扣除的申报条件

子女教育支出申报条件

1、扣除范围及标准

(1)扣除范围:3岁-博士(学前教育-全日制学历教育);

(2)扣除标准:每个子女每月1000元。

2、扣除方式

(1)选择父母一方扣除;

(2)父母双方各扣50%;

注意:扣除方式确定后,一个纳税年度内不能变更。

3、扣除起止时间

(1)学前教育:子女满3周岁的当月至小学人学前一月:

(2)全日制学历教育:子女接受义务教育、高中教育、高等教育的入学当月至教育结束当月。

继续教育支出申报条件

1、扣除范围及标准

(1)技能人员职业资格继续教育:取得相关证书的年度扣除3600元;

(2)专业技术人员职业资格继续教育:取得相关证书的年度扣除3600元;

(3)学历(学位)继续教育:在学历继续教育期间每年扣除4800元(每月扣除400元)。

注意:职业资格证书需参照《国家职业资格目录》。

2、扣除方式

(1)由纳税人自己扣除;

(2)大学本科及以下的学历继续教育可以由接受教育的本人扣除,也可以由其父母按照子女教育扣除。

选择按子女教育扣除,为1000元/月,选择按继续教育扣除,为400元/月。

注意:对于同一教育事项不得重复扣除。

3、扣除起止时间

学历(学位)继续教育:人学的当月至教育结束的当月。

注意:同一学历(学位)继续教育的扣除期限最长不能超过48个月。

住房租金支出申报条件

1、扣除范围

(1)本人及配偶在主要工作的城市没有自住房;

(2)已经实际发生了住房租金支出;

(3)本人及配偶在同一纳税年度内,没有享受住房贷款利息专项附加扣除政策。

注意:”住房租金”与“住房贷款利息”这两项专项附加扣除政策只能享受其中一项,不能同时享受。

2、扣除标准

(1)直辖市、省会(首府)城市、计划单列市以及国务院碑定的其它城市:每月可扣除1500元;

(2)除上述城市以外的市辖区户籍人口超过100万人口的城市,每月可扣除1100元;

(3)除上述城市以外的市辖区户籍人口不超过100万(含)人口的城市,每月可扣除800元。

3、扣除方式

(1)纳税人未婚的:由本人扣除;

(2)纳税人已婚且

①夫妻双方主要工作城市相同:由承租人扣除;

②夫妻双方主要工作城市不同:按规定分别扣除。

4、扣除起止时间

(1)租赁合同(协议)约定的房屋租赁开始的当月至租赁期结束的当月;

(2)提前终止合同(协议)的,以实际租赁行为终止的月份为准。

住房贷款利息申报条件

1、扣除范围及标准

(1)扣除范围:本人或者配偶单独或共同使用商业银行或住房公积金个人住房贷款,为本人或者配偶购买中国境内住房而发生的首套住房贷款利息支出;

(2)扣除标准:每年12000元(1000元/月)。

注意:“住房贷款利息”与“住房租金”这两项专项附加扣除政策只能享受其中一项,不能同时享受。

2、扣除方式

(1)单独或者共同购买:夫妻双方约定,可以选择由其中一方扣除;

(2)婚前各自购买:婚后可以选择一方的住房,由贷款人按照每月1000元扣除;或者由夫妻双方分别按照每月500元对各自发生的住房贷款利息支出扣除;

贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月。

注意:住房贷款利息的扣除期限最长不得超过240个月。

赡养老人支出申报条件

1、扣除范围及标准

(1)扣除范围:年满60周岁(含)父母(生父母、继父母、养父母)。以及子女均已去世的祖父母、外祖父母;

(2)扣除标准:

①独生子女:每月2000元;

②非独生子女:可以和兄弟姐妹分摊每月2000元的扣除额度,但每人分摊的额度不能超过每月1000元。

2、扣除方式

纳税人为非独生子女,可以采用均摊、约定分摊、被赡养人指定分摊等方式。

注意:

(1)约定分摊与指定分摊必须签订书面协议;

(2)约定分摊与指定分摊不一致的,以指定分摊为准;

(3)具体分摊方式和额度在一个纳税年度内不能变更。

3、扣除起止时间

被赡养人年满60周岁的当月至赡养义务终止的年末。

大病医疗支出申报条件

1、扣除范围及标准

(1)扣除范围:医保目录范围内的医疗费用支出,医保报销后的个人自付部分;

(2)扣除标准:在一个纳税年度内,与基本医保相关的医药费用。扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

2、扣除方式

(1)可以选择由本人或者其配偶扣除:

(2)未成年子女发生的医药费用支出可以选择由其父母一方扣除。

3、扣除起止时间

为医疗保障信息系统记录的医药费用实际支出的当年。

注意:大病医疗支出在次年3-6月综合所得年度汇算时享受扣除。

奋斗了一年年终奖就要来了!

但今年纳税方式将发生重大变化

根据财政部、税务总局如下规定,居民个人取得全年一次性奖金,符合国家规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

从2022年1月1日起,年终奖就要并入当年综合所得一并计算缴纳个人所得税了。

简单来说就是:今年年底前,缴纳个税有两种计税方式,即单独计税和合并计税。到了明年取得的收入,就只有合并计税一种方式了。

这两种计税方式,到手奖金可能差上万元!举两个例子告诉你:

例子1A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。按单独计税,小王共需缴纳900元个税,年终奖到手29100元;按合并计税,相当于年终奖扣税6000元,到手24000元。对小王来说,两种计税方式下,到手的年终奖差了5100元。

例子2B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;按合并计税,则共需缴纳个税43080元。对小李来说,两种计税方式取得的年收入相差10410元。

总结一下,单独计税适用于工资高于年终奖的员工,合并计税则适用于年终奖较多的员工。

以上信息都说完了,可别忘了在12月31日前,填报你的信息。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/439196.html