PART1

年终奖如何计税

2021年的最后一天,财政部 税务总局发布2021年第42号公告,其中:《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。

公告中的“全年一次性奖金”,是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。也就是咱们通常所称的“年终奖”。

根据2021年第42号公告可知,在2023年12月31日前,居民取得年终奖,存在单独计税、并入当年综合所得计税两种方式。

咱们先一同看看这两种计税方式具体是如何计算的。

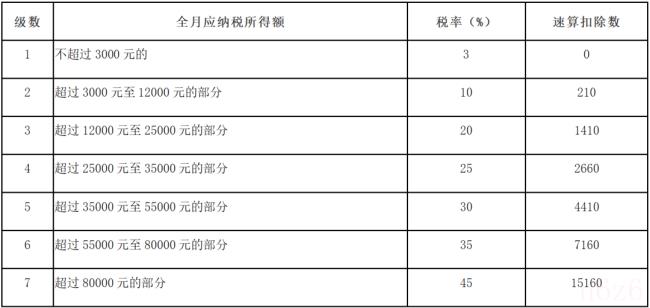

01年终奖单独计税

以全年一次性奖金收入除以12个月得到的数额,按照对于按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

月度税率表

提醒:年终奖单独计税时,无需考虑每月5000元、专项扣除、专项附加扣除和依法确定的其他扣除。

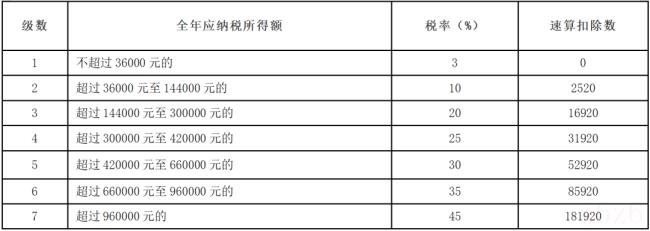

02年终奖并入当年综合所得计税

应纳税额 = (年收入额 -60000 元 -专项扣除 – 专项附加扣除 – 依法确定的其他扣除)*税率-速算扣除数

①专项扣除:按照国家规定的范围和标准缴纳的“三险一金”。

②专项附加扣除:包括子女教育、3岁以下婴幼儿照护、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人支出。

个人所得税税率表(综合所得适用)

PART2

年终奖计税方式的选择

面对年终奖的两种计税方式,选择哪一种计税方式才更优惠呢?

对中低收入者而言,一般并入合适,对于高收入者而言,一般分开合适,同时注意税率换档出现税负突增的“临界点”,避免年终奖一元陷阱。但由于个人收入(需综合考虑除工资薪金外的其他劳务报酬、稿酬所得和特许权使用费等所得的情况)、专项扣除、专项附加扣除以及可享受的税收优惠等情况不同,建议根据自身实际情况,具体测算个税后,对比择优,确定年终奖的计税方法。

例:某公司2021年12月底发放全年绩效奖励,某高管甲获得奖金144000元,某职工乙获得奖金30000元。2021年度高管甲取得工资薪金收入200000元(不含全年一次性奖金),职工乙取得工资薪金收入45000万元(不含全年一次性奖金)。若不考虑其他所得收入、专项扣除、专项附加扣除和依法确定的其他扣除,甲、乙两人全年一次性奖金个税计算如下:

甲、乙两人全年一次性奖金个税计算

因此,职工甲全年一次性奖金个税选择单独计税、职工乙全年一次性奖金个税选择并入当年综合所得相对优惠。

另外,对于全年一次性奖金个税选择单独计税,注意适用税率的“临界点”,避免年终奖一元陷阱。

全年一次性奖金单独计税方式下,全年一次性奖金收入除以12个月得到的数额,对应税率表确定速算扣除数。即:虽然以(全年一次性奖金收入/12)确定税率,但速算扣除数仍旧按1个月扣除,就导致了年终奖的一元陷阱。

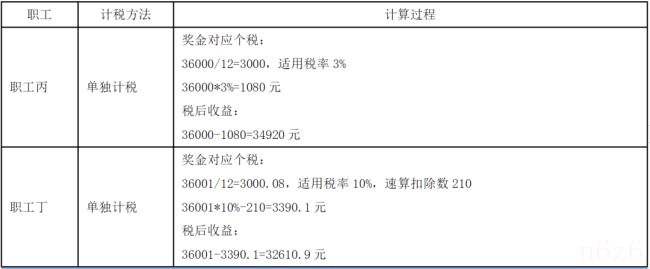

例:职工丙年终奖为36000元,职工丁年终奖为36001元,均选择单独计税方式下,年终奖应交个人所得税及税后收益如下:

年终奖应交个人所得税及税后收益

由上表可知,职工丙年终奖比职工丁少1元钱,但税后收益却比职工丁多34920-32610.9=2309.1元。

因此,在年终奖发放时,尽量避开年终奖一元陷阱。

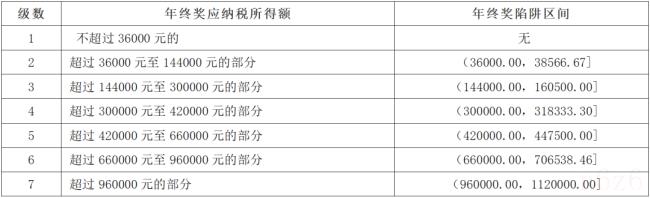

年终奖陷阱区间表

备注:年终奖陷阱区间计算,如:年终奖属于超过36000元至144000元的部分,设年终奖具体为X,令其税后收益与上一级年终奖36000元税收收益一致,则:X-(X*10%-210)=36000-36000×3%,得X= 38566.67,即:在(36000,38566.67]这个区间内,多发年终奖但税收收益却更少。其余年终奖陷阱区间同理计算得到。

提醒:1、按税收政策规定,在一个纳税年度内,对每一个纳税人,“全年一次性奖金单独计税办法”只允许采用一次。

比如:某公司在2021年1月底,发放2020年全年一次性奖金并采用了单独计税的方式,已扣缴对应的个人所得税;在2021年12月,提前发放2021年全年一次性奖金,那么此笔奖金不能再选择单独计税。因为年终奖属于工资薪金,而工资薪金所得作为个人所得税纳税义务的时间为发放工资的日期,即:哪一年发放的就算哪一年收入,所以2021年1月与12月发放的全年一次性奖金均属于2021年度;而在2021年1月已选择使用了单独计税,故2021年12月发放的奖金不能再选择单独计税。

2、取得的一笔全年一次性奖金,不能拆分开计算,同一笔年终奖只能选择一种计算方式。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/436016.html