A二手住宅篇

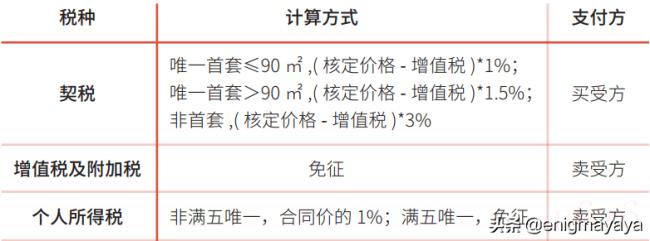

1.增值税

2.个人所得税

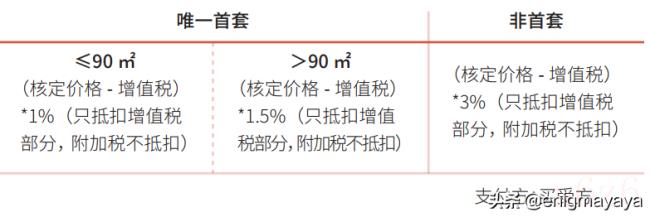

3.契税

注:1.上述限购政策和税费征收标准均针对住宅产权;

2.继承或赠与所得的住宅再进行出售时,如不是满五唯一的,个人所得税必须按照利润20%进行征收。

3.因为政策信息可能随时变更。

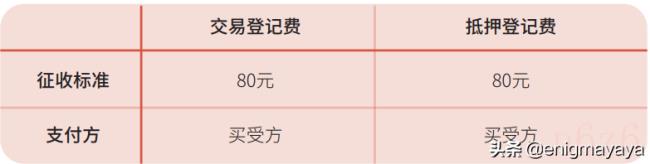

3.相关费用

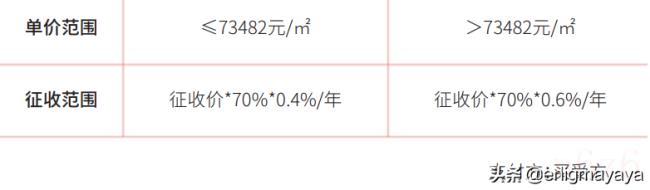

4.房产税

——房产税的减免政策

1.本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,合并计算的家庭全部住房面积(指住房建筑面积,下同)人均不超过60平方米(即免税住房面积,含60平方米)的,其新购的住房暂免征收房产税;人均超过60平方米的,对属新购住房超出部分的面积,按本暂行办法规定计算征收房产税。

2.本市居民家庭在新购一套住房后的一年内出售该居民家庭原有唯一住房的,其新购住房已按本暂行办法规定计算征收的房产税,可予退还。

3.本市居民家庭中的子女成年后,因婚姻等需要而首次新购住房、且该住房属于成年子女家庭唯一住房的,暂免征收房产税。

4.符合国家和本市有关规定引进的高层次人才、重点产业紧缺急需人才,持有本市居住证并在本市工作生活的,其在本市新购住房、且该住房属于家庭唯一住房的,暂免征收房产税。

5.持有本市居住证满3年并在本市工作生活的购房人,其在本市新购住房、

且该住房属于家庭唯一住房的,暂免征收房产税;持有本市居住证但不满3年的购房人,其上述住房先按本暂行办法规定计算征收房产税,待持有本市居住证满3年并在本市工作生活的,其上述住房已征收的房产税,可予退还。

6.其他需要减税或免税的住房,由市政府决定。

5.普通住宅和非普通住宅的判定标准

普通商品住房应同时满足以下条件:1.实际成交价格低于同级别土地上住房平均交易价格1.44倍以下;

2.五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;

3.单套建筑面积在140平方米以下。

6.特殊类型:售后公房及动迁房的交易税费

售后公房是指按照国家房改有关售房政策,将原来是租赁用途的公房,按成本价、标准价或优惠价出售给原承租人。即根据国家政策,按成本价或标准价购入的由单位建设的安居工程和集资合作建设的住房。

售后公房又分央产房和非央产房两种产权性质。前者若上市交易,需到央产房管理办公室查询是否被许可,即使许可,也要与房屋原产权单位签署物业协议,之后方可出售。后者无交易限制,不过也分两种情况:成本价售后公房直接交易无妨;标准价或优惠价售后公房需补交成本价。

动迁安置房(简称动迁房)是指因城市规划、土地开发等原因进行拆迁,而安置给被拆迁人或承租人居住使用的房屋。动迁房买卖必须满足以下条件之一才可进行交易(1)自该房屋房地产权证登记之日起满三年。(2)开发商大产证和动迁协议共同满三年。其中大产证指的是在房屋竣工验收之后交付产权人之前,由房地产开发商向房地产管理部门申请初始登记,对符合规定的申请,房地产管理部门应当颁发房地产权证。大产证的登记日期可以在房屋所在区的登记中心查询到。

下为售后公房及动迁房买卖税费一览表:

注:

出售售后公房前后一年内,出售人家庭、出售人父母或出售人的成年子女购房,可申请享受契税减免优惠。

B非住宅产权房篇

住宅和非住宅仅是指房屋产权性质,在房产证上有明确体现,同时房屋产权有且仅有这两种。目前市场上常见的“商住两用房”、“商住房”、“商务型公寓”、“停车位”,相关法律条例从未提及此类概念,为不严谨称谓,产权上属非住宅。不同于住宅产权房屋,非住宅不限购;产权年限通常较短;不可落户口;无学区房名额;水电和物业费收费标准较高;首付比例不同;交易税费亦有很大区别。

如果你是买家,需要缴纳:

以房屋总价为基数,3%的契税,及0.025%的印花税

如果你是卖家,分两种情况缴纳:

注:

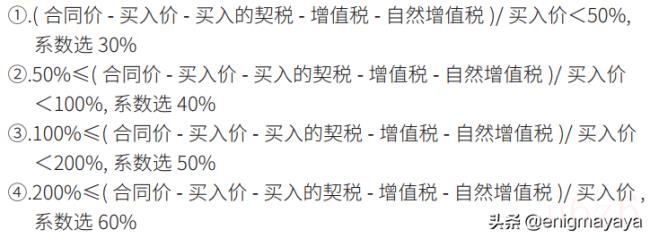

土地增值税算法:(合同价-买入价-买入的契税-增值税-自然增值税)*系数

释义:

Tips:

赠予或继承所得的非住宅再进行出售时,必须根据现在的卖出价减去赠予人当时的买入价所产生的差额部分进行征税:主要包括增值税及附加税、个人所得税、土地增值税等。印花税直接按照现在的卖出价即合同价进行征税。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/431556.html