工作这些年,好不容易存下点钱,没能赶在楼价腾飞前捞底,也没能赶上2015年上半年的股市穿梭机;如今债券市场规模呈倍数增长,已属超配状态,期限利差和信用利差都处于低位。有钱不知道放哪儿好,怎么办?

目前的市况下,有两样投资产品算是相对高收益的资产配置标的:美元对冲基金和优先股。历史数据显示,中性策略的美元对冲基金年平均收益为10.2%;美国标普优先股收益率为9.2%,属于风险较低收益较高的资产类别。在这个知识才能致富的年代,再不知道“优先股”是什么你就out啦。

什么是优先股?

优先股制度是海外上市公司常用的融资手段,在国外已经非常成熟。美国拥有超过100年的优先股发行历史,是全球最大的优先股市场。在2008年金融危机中,美国政府宣布用1250亿美元购入花旗银行、摩根大通等9家主要银行的优先股,既起到了帮助金融机构化解危机的作用,也给投资者带来了丰厚的股息回报。而股神巴菲特也在金融危机最为动荡的时候大举买入美资银行所发行的优先股。

那到底什么才是优先股呢?优先股既像债券,又像股票,其“优先”主要体现在1)通常具有固定的股息(类似债券),并须在派发普通股股息之前派发;2)在破产清算时,优先股股东对公司剩余资产的权利先于普通股股东,但在债权人之后;3)优先股上市价格一般是100,交易市场是只接受机构投资者的境外OTC市场。

当然,优先股股东在享受上述两方面“优先”权利时,其他一些股东权利是受限的,比如说:1)优先股股东对公司日常经营管理事务没有表决权;2)仅在与之利益密切相关的特定事项上享有表决权;3)优先股股东对公司经营的影响力要小于普通股股东。

简单来说,优先股的四大特征就是:

简单来说,优先股的四大特征就是:固定收益、先派息、先清偿、权利小。

优先股介于股债之间,对于股息率偿付能力极高的银行而言,更趋债性。优先股无论银行业绩如何,票息是固定的;然而普通股的股息会因相关银行财年的表现而调整。因而,优先股也更具稳定性。

优先股介于股债之间,对于股息率偿付能力极高的银行而言,更趋债性。优先股无论银行业绩如何,票息是固定的;然而普通股的股息会因相关银行财年的表现而调整。因而,优先股也更具稳定性。

巴塞尔协议III

中国实行优先股的发行,还要从巴塞尔协议III开始说起。。。

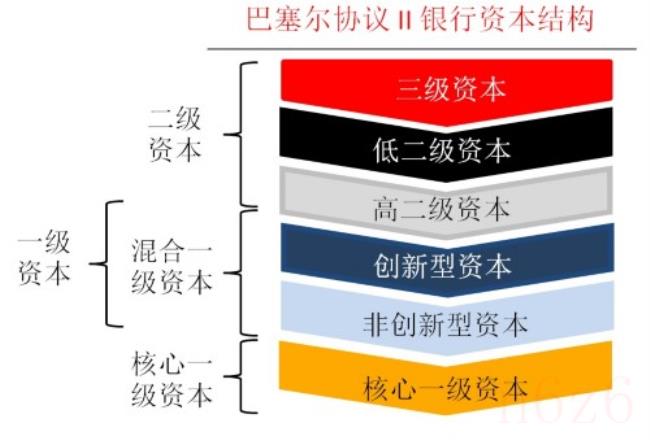

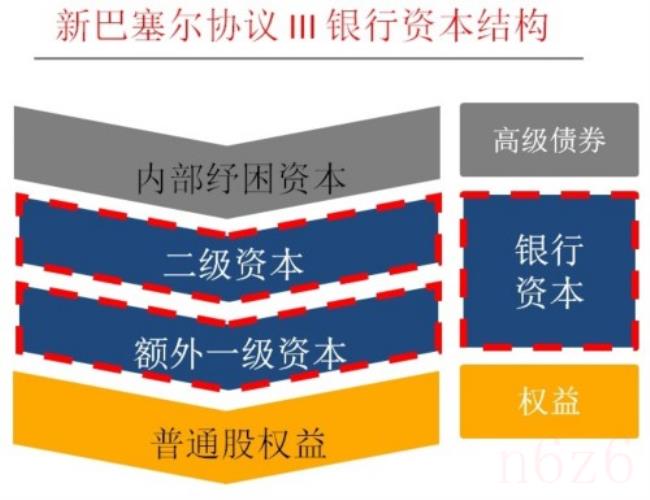

巴塞尔协议III是全球银行业监管的标准。而中国作为巴塞尔协议III委员之一,其银行业资本、杠杆率、拨备率和流动性方面都要遵循其要求。主要目的是增强商业银行的一级资本金充足率;简化巴塞尔协议 II下银行资本结构。以下两个图表可以一目了然:

在欧洲,有着较为成熟的额外以一级资本(AT1)市场,目前有超过10个欧洲国家的25家银行相继发行了相应产品。优先股就属于AT1的债务工具。根据巴塞尔协议III,所有欧洲银行需要发行的AT1占到风险加权资产的1.5%,并随着贷款的增长不断发行AT1。2014年至2015年6月底,欧洲各银行的AT1发行产品资产规模达到570亿欧元(相当于4069亿人民币)。

在欧洲,有着较为成熟的额外以一级资本(AT1)市场,目前有超过10个欧洲国家的25家银行相继发行了相应产品。优先股就属于AT1的债务工具。根据巴塞尔协议III,所有欧洲银行需要发行的AT1占到风险加权资产的1.5%,并随着贷款的增长不断发行AT1。2014年至2015年6月底,欧洲各银行的AT1发行产品资产规模达到570亿欧元(相当于4069亿人民币)。

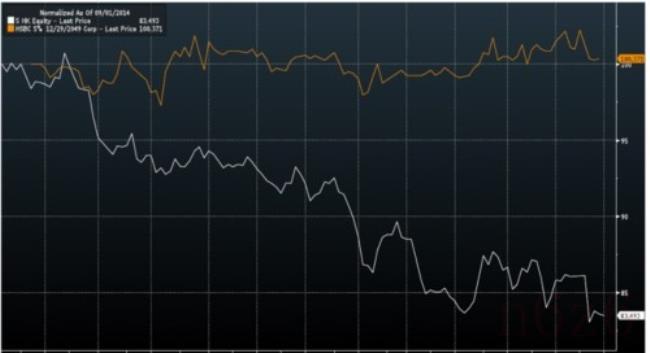

刚刚说到优先股比普通股具备更高的稳定率,以下图为例:2014年4月HSBC爆出业绩不如市场预期,普通股大幅下挫,而AT1价格却非常稳定,小幅回落后,由于股息率5%的支持,稳定在面值之上。

(资料来源:彭博,2014年9月。橙色为额外一级资本价格,灰色为普通股价格)

(资料来源:彭博,2014年9月。橙色为额外一级资本价格,灰色为普通股价格)

中国优先股市场

自从加入巴塞尔协议 III 后,出于对一级资本充足率的要求,中资银行需要在2018年底前通过发行优先股,等方式补充一级资本。目前已有6家银行陆续在境外发行优先股,其中有4家是国有银行,另外还有数家银行相继表示正在筹备优先股发行事宜。中国优先股市场正在迅速壮大,成为一种新兴的投资品种。

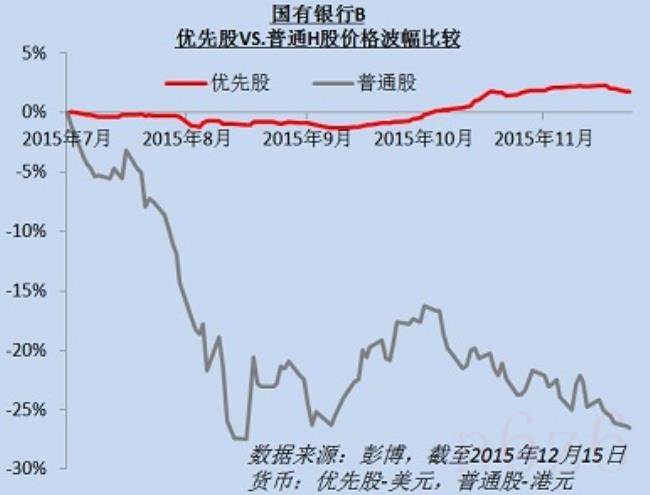

自2015年6月中国股市震荡以来,沪深300指数从最高点下跌近6成;而中资银行发行的海外优先股净值波幅相对甚小,不超过3%。

境外优先股基本都以美元计价,在人民币贬值趋势下,作为美元资产来投资也是不错的选择。你的收益将不单单是股息,而是股息+美元升值幅度。

来看两个真实的例子:

不过,投资有风险,入市需谨慎。若想投资优先股,记得要留意兑付、利率和汇率等方面的风险。

不过,投资有风险,入市需谨慎。若想投资优先股,记得要留意兑付、利率和汇率等方面的风险。

投资涉及风险,往绩不代表将来表现。以上数据仅供参考,并不构成任何投资建议。

本文提供之意见纯属惠理基金管理公司(“惠理”)之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有数据是搜集自被认为是可靠的来源,但惠理不保证数据的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。

律师在线法律咨询,24小时在线咨询

微信号:18365284851

微信扫描上方二维码联系我们

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至253000106@qq.com举报,一经查实,本站将立刻删除。

发布者:律来帮,转转请注明出处:https://www.chuangxiangniao.com/p/419736.html